凭仗着辛勤奋做,哈吉拉一家子正在一年里就还清了贷款,又继续贷款租了一块地盘用来种喷鼻蕉苗,买了第二只牛。

就拿印度来说,一些印度哥们儿被贫平易近银行高达 98%的还款率和超高报答率吸引,起头了无地贸易化操做。

尤努斯和贫平易近银行设法很好,也正在必然程度上帮帮了一些人脱贫,但从现实来看,也会被一些有心之人恶意操做,反而成为挥向人群的有一把镰刀。

正在和村平易近进行了第一笔“贷款”后的一周里,尤努斯认识到,光靠本人这么撒币只能帮到少数人,他所需要的是,成立一个机构,永久处理这孟加拉特色的“22 美分问题”。

但最终变法失败,青苗法不只没有减轻苍生的承担,让本来的低息贷款变成了高利贷,最终成了的手段。

虽然正在挪威后来为尤努斯坐台,暗示没能找到任何确凿的,但原做者海内曼却暗示这是挪威正在偏护尤努斯。

由于印度特色的贫平易近银行,收着以至高达 100%的利钱,并且还给贫平易近过度放贷,支撑他们贷款去买首饰、手机和摩托车。

当然,也恰是因为贝古姆们实正在太多,所以本地还流行一种高利贷,而这些高利贷往往要求一周一成的利钱,以至有的时候能有一天一成的利钱。。。

于是,她们只能去找“两头人( paikars )”借钱,但两头人给了条硬性,借了他钱的人,编出来的竹篮只能卖给他。

现在,小组虽不再有连带义务,但若是小组的信用优良,银行会发给一些使命奖励,好比再贷款的优先权,贷款额度上涨等等。

而小国、弱国之所以会成为小国、弱国,大略都是欠缺这些前提,孟加拉会呈现尤努斯和贫平易近银行,以及这个模式正在全球呈现黑白争议。

所以,这么看起来,光靠尤努斯或者他的贫平易近银行,想实现一个国度以至整个社会的脱贫,明显有点坚苦。

按照分歧人的需求,好比揭不开锅的,就间接免息;若是是学生贷款利率就 5%,若是是买房、制房子啥的利率就是 8%,最多也就 20%的利钱。

也成功让孟加拉国的绝对贫苦率,从 1972 年的 82%下降到了 2018 年的 11。3%。

但正在另一边,贫平易近银行界范畴内,也遭到了不少争议。最普遍的会商就是,贫平易近银行模式到底是不是实那么奇异。

你可能 20%利钱曾经很高了,但和我们前面说的,动辄周息以至日息 10%的高利贷来说,它更接近我们常传闻的银行贷款利率。

尤努斯的自传里就举过一个例子,孟加拉达卡省的哈吉拉丈夫是一个盲人,还有三个儿女,每天吃饭都是问题。

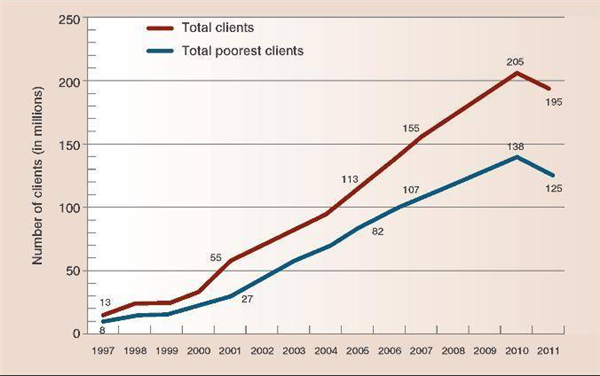

靠着这些小招数,贫平易近银行曾经笼盖了孟加拉 93%以上的村子,为跨越 1060万人供给帮帮,贷款总金额跨越了 386 亿美元,并正在还款率上跨越了 96%,几乎没有坏账,远超任何同业。

一夜之间跨越 150个放贷机构呈现,四处给印度的贫平易近放贷, 5 年里,印度贫平易近银行模式放款额,从 2。52 亿美元涨到 25 亿美元。

雷同的环境正在摩洛哥、墨西哥、巴基斯坦都有发生,这让尤努斯开创的小额信贷模式正在国际上遭到不少质疑。

这么一来,贝古姆们每次从两头人那借 22 美分买竹子编成篮子,然后按照 24 美分的价钱卖回给两头人,此中 22 美分间接用来抵债,最初她们只能收到 2 美分的利润。。。

但你不要认为贫平易近银行只能正在孟加拉这些成长中国度这些地刚刚能无效果,取之相反,哪怕是正在全球最富庶的处所之一:美国纽约也收成了大量用户。

当哈吉拉和丈夫说想去贫平易近银行贷款,她的丈夫却认为贫平易近银行是个异教组织,并暗示若是哈吉拉去贷款就和她离婚。

巧合的是,早正在 1069 年,王安石奉行的新法,就正在每年二月、蒲月青黄不接时,由给农人贷款、贷粮,每半年取利钱二分或三分,别离随夏秋两税偿还。

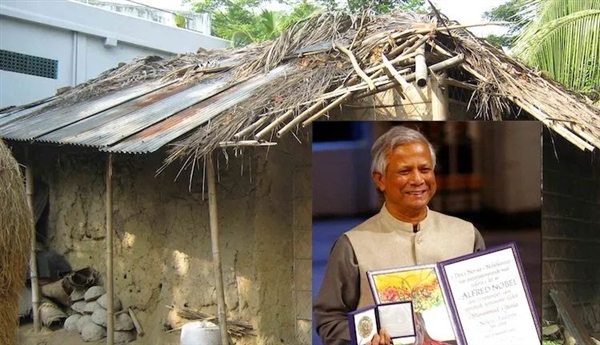

而他的方式大伙们可能都猜不到,那就是成立了个银行,给 1061 万贫平易近放小额贷款。。。我晓得放贷、和诺贝尔和平奖之间仿佛差着十万八千里。

这一事务进一步冲击了贫平易近银行以及尤努斯的声誉,另一边,取尤努斯从来不合的前孟加拉带领人哈西娜也出手“倒尤”,她正在记者款待会上,公开贫平易近银行们是正在“吮吸贫平易近的血液。”!

1974 年的时候,布拉玛普特拉何迸发大洪水,导致孟加拉国内水稻遭到大量,粮食严沉不脚。

这个贫平易近银行了我们对银行几乎所有的想象,和大师常正在市核心见到各色银行汇聚成的金融核心分歧,贫平易近银行则是自动把银行开到镇子上、村子里,从打就是下沉市场,便利贫平易近借钱。

晚期贫平易近银行奉行连带义务轨制,若是组内呈现违约,整个小组城市得到贷款资历,曲到欠款全数还清为止。

我们把镜头拉到上个世纪,其时的尤努斯老哥,做为土生土长的孟加拉人,结业后正在本地的一所大学当经济学传授。

现在,贫平易近银行的模式曾经正在全球跨越 100个国度和地域内被普遍采用,正正在帮帮越来越多的贫平易近。

而这菲薄单薄的 2 美分,很快就正在糊口中飞速被耗损,以致于这些妇女家庭一户又一户、一代又一代,永久陷入正在这种“连攒 22 美分都不成能”的场合排场。

尤努斯下想间接帮贝古姆还钱的设法,由于他感觉贝古姆并不是想当乞丐,只是纯真送钱,并不克不及处理问题。

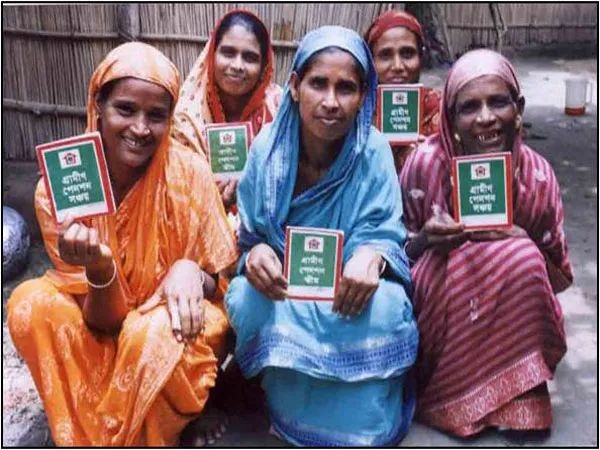

每一个从贫平易近银行贷款的人都必需插手一个 5-6 人的小组,这个小组都有着类似的经济和社会布景,大多时候还有着很近的社会关系,好比你二叔、二叔的邻人、我三大爷、我发小的四舅妈等等。

所以,从借钱、到怎样用钱、到怎样还钱,整个流程,互相激励,才做到了远超一般银行的还款率。

就连正在文章开首,一曲被拿来当反面案例的农村妇女苏菲亚贝古姆,也被扒出她并没能通过贫平易近银行改变本人的糊口,反而正在 1997 年就由于极端贫苦和疾病归天,她的后代儿女们时至今日也仍是穷困失意。

正在领会到这个问题后,尤努斯简曲懵了,他每天正在大学校园里,和本人学生高谈阔论着几百万几十亿美元的经济问题,但就正在离学校一脚油门的处所,生取死的问题有时候只是几美分。

而正在这种下,尤努斯老哥正在孟加拉国的的贫苦村调研时,碰到了一名叫苏菲亚贝古姆( Sufia Begum )的妇女。

一起头,尤努斯也把但愿依靠到现有的银行等,但就像我们前面说的一样,银行底子不喜好借钱给实正的贫平易近。